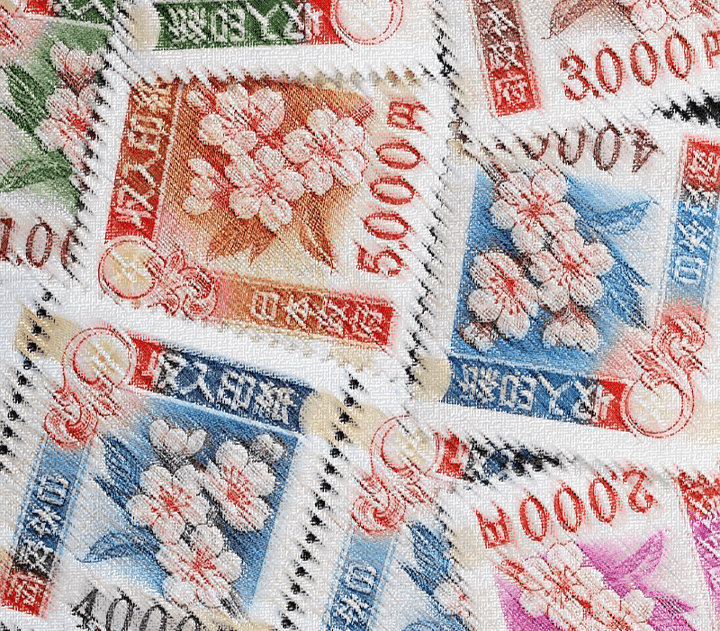

印紙税法に基づき、課税物件に該当する一定の文書に対して課される流通税。 不動産売買や賃借契約書、手形、領収書、株券など、所定の印紙を貼り付けて消印することで税金を納める。 参照:印紙税法

国庫収入となる租税や手数料その他の収納金の徴収のために政府が発行する証票で、それを購入、貼付することで納税することになる。 昨年の7月から全31券種中19券種の収入印紙についてデザイン変更が行われている。

Contents

- 課税文書の種類と印紙税額一覧

- 1.不動産、鉱業権、無体財産権、船舶若しくは航空機又は営業の譲渡に関する契約書

- 2.地上権又は土地の賃借権の設定又は譲渡に関する契約書

- 3.消費貸借に関する契約書

- 4.運送に関する契約書

- 請負に関する契約書

- 約束手形又は為替手形

- 株券、出資証券若しくは社債券又は投資信託、貸付信託若しくは特定目的信託の受益証券

- 合併契約書又は吸収分割契約書若しくは新設分割計画書

- 定款

- 継続的取引の基本となる契約書

- 預金証書、貯金証書

- 貨物引換証、倉庫証券、船荷証券

- 保険証券

- 信用状

- 信託行為に関する契約書

- 債務の保証に関する契約書

- 金銭又は有価証券の寄託に関する契約書

- 債権譲渡又は債務引受けに関する契約書

- 配当金領収証、配当金振込通知書

- 1.売上代金に係る金銭又は有価証券の受取書

- 2.売上代金以外の金銭又は有価証券の受領書

- 預金通帳、貯金通帳、信託通帳、掛金通帳、保険料通帳

- 消費貸借通帳、請負通帳、有価証券の預り通帳、金銭の受取通帳等の通帳

- 判取帳

課税文書の種類と印紙税額一覧

| 1号文書の種類 | ||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

1.不動産、鉱業権、無体財産権、船舶若しくは航空機又は営業の譲渡に関する契約書不動産売買契約書、不動産交換契約書、不動産売渡証書など 2.地上権又は土地の賃借権の設定又は譲渡に関する契約書土地賃貸借契約書、賃料変更契約書など 3.消費貸借に関する契約書金銭借用証書、金銭消費貸借契約書など 4.運送に関する契約書運送契約書、貨物運送引受書など |

||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||

|

※ 主な非課税文書:記載された契約金額が1万円未満のもの |

||||||||||||||||||||||||||||

| 2号文書の種類 | ||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

請負に関する契約書工事請負契約書、工事注文請書、物品加工注文請書、広告契約書、映画俳優専属契約書、請負金額変更契約書など |

||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||

|

※ 主な非課税文書:記載された契約金額が1万円未満のもの |

||||||||||||||||||||||||||||

| 3号文書の種類 | ||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

約束手形又は為替手形(注)

※以下のものは記載された手形金額が10万円未満は非課税、10万円以上は印紙税額が200円。 1.一覧払のもの/2.金融機関相互間のもの/3.外国通貨で金額を表示したもの/4.非居住者円表示のもの/5.円建銀行引受手形表示のもの |

||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||

|

主な非課税文書

|

||||||||||||||||||||||||||||||||

| 4号文書の種類 |

株券、出資証券若しくは社債券又は投資信託、貸付信託若しくは特定目的信託の受益証券(注)出資証券には、投資証券を含みます。 |

|||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

||||||||||||

|

注)株券、投資証券については、一株(一口)当たりの払込金額に株数(口数)を掛けた金額を券面金額とします。 主な非課税文書

|

||||||||||||

収入印紙を貼らなかった場合の罰則

「本来貼るべき収入印紙を貼ってない」または「金額が不足している」ことが発覚した場合、印紙税法第4章第20条の規定により、

【本来の印紙税額+その2倍に相当する金額】つまり、【本来の3倍の税金】

が過怠税として課せられてしまう。

ただし、自主的に申し出た場合、

本来の印紙税額 + その1.1倍の金額

の過怠税で済むことになっている。

また、文書に貼り付けた収入印紙に所定の方法で消印しなかったときは、その消印しなかった収入印紙の金額と同額の過怠税が課税される。

なお、過怠税はその全額が法人税の損金や所得税の必要経費には算入されない。

さらに、印紙税法第5章第21条によれば、故意に印紙を貼らない場合は、

「三年以下の懲役若しくは百万円以下の罰金に処し、又はこれを併科する。」

となっており、重い罰則が科せられてしまうので十分に注意が必要だ。

要は決められた税金はちゃんと納税しようということなのだが、ズルをしたら罰せられますという当然の決まりがしっかり定められているというこだ。